Der Begriff Trade Finance, auch bekannt als Handelsfinanzierung oder Außenhandelsfinanzierung, bezeichnet Techniken und Instrumente, die den Handel erleichtern und sowohl Käufer als auch Lieferanten vor außenhandelsspezifischen Risiken schützen. Der Zweck von Trade Finance besteht darin, den Geschäftsverkehr zwischen Unternehmen zu erleichtern. Außerdem trägt Trade Finance dazu bei, die mit dem globalen Handel verbundenen Risiken zu verringern, und zwar für alle Parteien, die an der Wertschöpfungskette beteiligt sind.

Was genau versteht man unter Trade Finance?

Bei einer Handelstransaktion gehen Käufer und Verkäufer unterschiedliche Risiken ein. Zu aller Erst ist dabei das Zahlungsrisiko zu nennen. Hinzu kommt das Risiko, dass die gekaufte Ware nicht rechtzeitig eintrifft oder die erwartete Qualität oder Menge nicht dem Liefervertrag entspricht.

Diese Risiken werden bei internationalen Handelsgeschäften noch verschärft, da die Beilegung von Streitigkeiten zeitaufwändig und schwierig sein kann – insbesondere, wenn die beteiligten Märkte unterschiedliche rechtliche Rahmenbedingungen aufweisen.

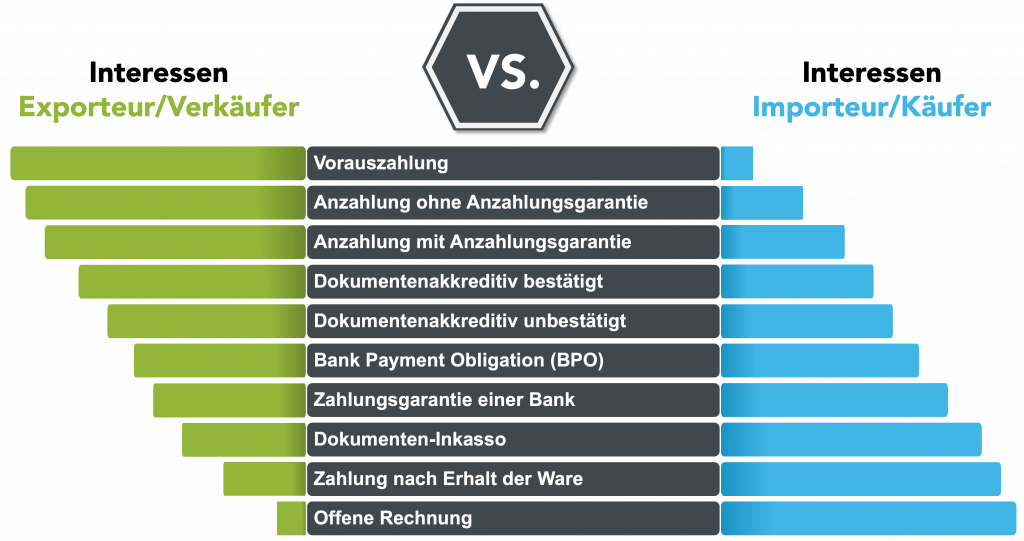

Um diese Risiken zu mindern, gibt es verschiedene Möglichkeiten Zahlungsmodalitäten, die in einem Liefervertrag festgelegt werden können. Die nachfolgende Übersicht zeigt die unterschiedlichen Zahlungsmodalitäten und die damit verbundenen Vor- und Nachteile für Käufer und Verkäufer auf.

Im nachfolgenden werden die wesentlichen Zahlungsbedingungen kurz erläutert.

Offene Rechnung

Die für den Käufer/ Importeur vorteilhafteste Zahlungsbedingung ist die offene Rechnung, vor allem wenn auch noch ein Zahlungsziel vom Verkäufer eingeräumt wird. Denn der Käufer (Importeur) bezahlt die Waren erst nach ihrem Erhalt. Dies schützt den Käufer vor dem Risiko, für Waren zu bezahlen, die nicht den erforderlichen Standards entsprechen, nicht aber den Verkäufer (Exporteur). Daher wird diese Zahlungsbedingung nur für vertrauenswürdige oder risikoarme Handelsbeziehungen empfohlen.

Das dieser Zahlungsbedingung zugrunde liegende Zahlungsrisiko kann mit sogenannten Supply Chain Finance (SCF) Instrumenten reduziert oder sogar ganz ausgeschlossen werden. SCF ist eine Unterkategorie von Trade Finance. Eine Möglichkeit, die nur das Zahlungsrisiko mindert aber keine Liquidität generiert, ist der Abschluss einer (Export)Kreditversicherung.

Vorauszahlung

Am anderen Ende des Spektrums findet sich genau das Gegenteil der offenen Rechnung, die Vorauszahlung (oder Vorkasse). Dabei bezahlt der Käufer den Lieferanten vorab, bevor die Ware erhalten wurde. Diese Zahlungsbedingung schützt zwar den Lieferanten vor dem Risiko eines Zahlungsausfalls, nicht aber den Käufer vor dem Risiko, dass die Waren nicht rechtzeitig und wie erwartet oder überhaupt eintreffen.

Dokumenteninkasso

Das Dokumenteninkasso hat zum Ziel, dass der Verkäufer gegen das Zahlungsrisiko des Käufers abgesichert wird. Denn der Käufer erhält nur die Ware, wenn er die Ware sofort gegen Aushändigung sämtlicher vereinbarter Dokumente (z.B. Rechnung, Packliste, Ursprungszertifikat, Transportdokument, etc.) bezahlt oder sich verpflichtet zu einem bestimmten Fälligkeitsdatum Zahlung zu leisten. Mit diesem Instrument ist der Verkäufer jedoch nicht dagegen abgesichert, dass der Käufer die Annahme dr Ware verweigert. Gerade bei verderblichen oder speziell für den Käufer angefertigten Waren/ Dienstleistungen ist dies ein nicht zu vernachlässigendes Risiko.

Akkreditive

Im Gegensatz zum Dokumenteninkasso sichert das Akkreditiv neben dem Zahlungsrisiko auch das Risiko der Warenannahme ab. Denn der Begünstigte eines Akkreditivs, der Verkäufer, erhält einen Zahlungsanspruch gegen Vorlage von Dokumenten, die den im Akkreditiv genannten Bedingungen entsprechen. Weder das Inkasso noch das Akkreditiv unterliegen speziellen Gesetzen. Allerdings werden die von der Internationalen Handelskammer erstellten einheitlichen Richtlinien angewendet.

Bei einem Akkreditiv stellt die Bank des Käufers ein Schreiben aus, in dem sie dem Verkäufer eine vollständige und fristgerechte Zahlung garantiert, sofern die im Akkreditiv genannten Bedingungen erfüllt sind. Zu den erforderlichen Dokumenten gehören in der Regel Rechnungen, Packlisten und Transportdokumente. Weitere Dokumente können jedoch gefordert werden. Ist der Käufer nicht in der Lage, die Zahlung zu leisten, übernimmt die Bank die Zahlung im Namen des Käufers.

Auf diese Weise werden Handelsgeschäften inhärente Risikien sowohl für den Käufer als auch für den Verkäufer gemindert. Der Verkäufer erhält eine Garantie, dass er die Zahlung erhält, solange er akkreditiv-konforme Dokumente vorlegt, während das Versand- und gegebenenfalls das Qualitätsrisiko für den Käufer gemindert oder ausgeschlossen wird. Bei der Nutzung eines Akkreditivs („Letter of Credit“) muss jedoch berücksichtig werden, dass damit Zusatzkosten entstehen, Kreditlinien benötigt werden und zusätzlicher administrativer Aufwand (z.B. Erstellung und Beschaffung von Dokumenten) verbunden ist.

Für Akkreditive gibt es vielfältige Gestaltungsformen. Die gebräuchlichsten sind:

- Unwiderrufliches Akkreditiv: Theoretisch können Akkreditive widerruflich oder unwiderruflich sein. Widerruflichkeit bedeutet, dass die eröffnende Bank das Akkreditiv jederzeit zurücknehmen kann. Akkreditive dieser Art werden allerdings selten akzeptiert, daher wird ein Letter of Credit gemäß den ICC Regeln meist unwiderruflich eröffnet.

- Bestätigtes Akkreditiv: Neben der das Akkreditiv eröffnenden Bank (Akkreditivbank) garantiert auch die bestätigte Bank (meist die Bank des Begünstigsten/Exporteurs) die Zahlung aus dem Akkreditiv. Dies bietet zusätzliche Sicherheit für den Verkäufer mit folgenden Vorteilen:

- zusätzliche, eigenständige Zahlungsverpflichtung der avisierenden/bestätigenden Bank gegenüber dem Begünstigten

- Ausschluss des Banken- und Länderrisikos der eröffnenden Bank

- Sicht Akkreditiv: Die Zahlung wird bei Einreichen der Dokumente fällig.

- Nach-Sicht-Akkreditiv (Deferred Payment Akkreditiv): Die eröffnende Bank wird in bestimmter Frist nach Einreichung der Dokumente zahlen, z.B. 90 oder 180 Tage.

- Revolvierendes Akkreditiv: Das Akkreditiv erneuert sich bei Ausnutzung oder nach Ablauf einer Zeitperiode um den ausgenutzten Betrag.

- Übertragbares Akkreditiv: Dieses erlaubt dem Erstbegünstigten als Zwischenhändler das Akkredtiv auf einen Zweitbegünstigten zu übertragen.

- Back-to-Back Akkreditiv: Es kommt häufig bei reinen Handelsgeschäften zum Einsatz, bei denen der Endkäufer über die Herkunft der Ware bzw. die Einkaufsbedingungen im Unklaren bleiben soll. Es wird auf Basis des vom Endkäufers eröffneten Akkreditivs von der Bank des Zwischenhändlers ein selbständiges Gegenakkreditiv zugunsten des Herstellers/Lieferanten eröffnet.