Aufgrund der Auswirkungen der „Schwarzer Schwan Ereignisse“ (Pandemie, Klimawandel, Energieknappheit) ist die Sicherung ausreichender Liquidität zu einer hohen Priorität für die Treasury-Abteilungen in Unternehmen geworden. Bei der Fokussierung auf Liquiditätssicherung stellt sich neben der Frage nach dem „Wie“, zunächst die Frage nach der Herkunft von Liquidität.

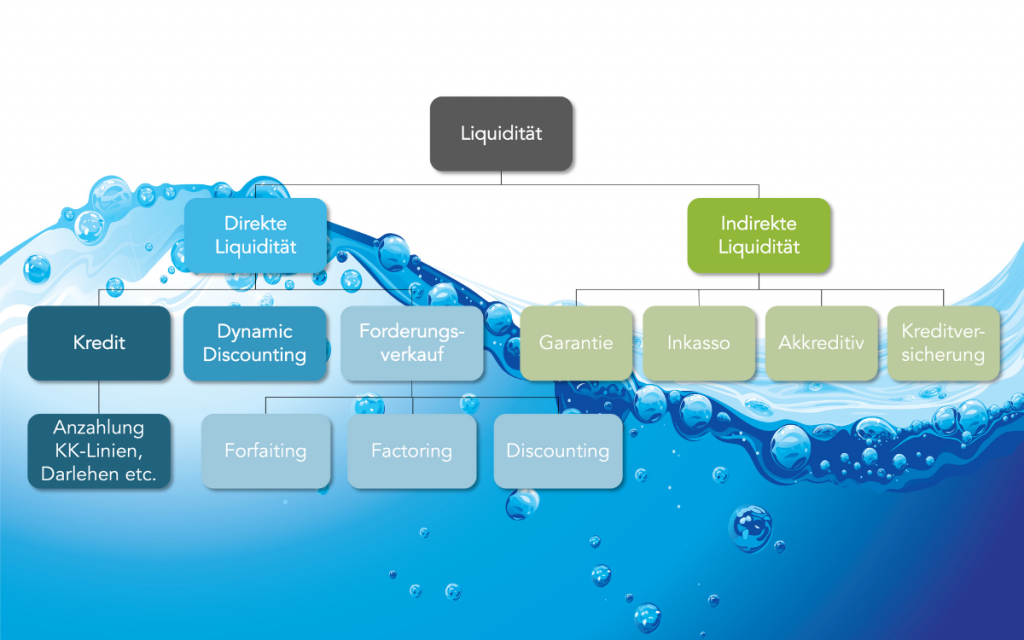

Die nachfolgende Übersicht zeigt eine grobe Unterscheidung in indirekte und direkte Liquiditätsquellen. Zu letzteren gehören Eigenkapital sowie Fremdkapital in Form von unterschiedlichen Finanzierungsformen. Diese sind unter anderem Darlehen, Betriebsmittelkreditlinien, Anzahlungen sowie alle Geld- und Kapitalmarktinstrumente wie z.B. Anleihen.

Die Möglichkeit vorfällige Bezahlung vom Käufer zu erhalten (Dynamic Discounting) und der Verkauf von Forderungen zählen ebenfalls zu den direkten Liquiditätsquellen. Der Forderungsverkauf kennt im Wesentlichen drei Techniken:

• Forfaitierung (Forfaiting)

• Factoring

• Diskontierung (Receivables Discounting)

Asset Backed Securitization (ABS) Strukturen auf Basis von (Handels)Forderungen kommen hinzu. Beim Factoring und bei der Forfaitierung steht neben der Freisetzung des gebundenen Betriebskapitals (Working Capital) in Rechnungen, die Eliminierung des Zahlungsrisikos des Forderungsschuldners im Vordergrund. Diese wird durch den regresslosen Charakter des Forderungsverkaufs sichergestellt. Dabei betrachtet der Forderungskäufer primär das Zahlungs- oder Delkredere-Risiko des Forderungsschuldners. Der Ankauf kann still (ohne Offenlegung gegenüber dem Schuldner) oder offen (mit Offenlegung) erfolgen. Zusätzlich wird das Servicer Risiko des Forderungsverkäufers bewertet, vor allem, wenn der Ankauf still erfolgt. Das Servicer-Risiko besteht in erster Linie in der Fähigkeit/Bereitschaft des Forderungsverkäufers, Forderungen frei von Lasten und Einreden zu veräußern. Ferner wird geprüft, ob der Forderungsverkäufer Zahlungen, die er von den Forderungsschuldnern erhält, pünktlich an den Käufer weiterleiten kann. Schließlich wird das Betrugsrisiko (Doppelabtretungen, Verkauf von nicht existenten Forderungen) darunter subsummiert.

Bei Receivables Discounting (Diskontierung) erfolgt der Verkauf von Forderungen dagegen mit Rückgriff auf den Forderungsverkäufer. Forderungskäufer gewichten daher das Risiko des Forderungsverkäufers höher als beim regresslosen Ankauf. Allerdings mit einem anderen Schwerpunkt als z.B. bei der Einräumung eines Betriebsmittelkredits. Denn im Gegensatz zu einem Kreditvertrag, bei dem der Kreditnehmer die Rückzahlung plus Kreditzins schuldet, verlangt der Forderungskäufer nur dann Rückzahlung des Kaufpreises der Forderung, wenn der ursprüngliche Forderungsschuldner keine Zahlung leistet. Man spricht von einem sekundären Kreditrisiko. Weitere Details finden sich unter den Beiträgen über Factoring, Forfaiting und Receivables Discounting.

Bei den vorgenannten drei Instrumenten handelt es sich rechtlich betrachtet um Kaufverträge. Anders ist dies bei von einem Käufer (Forderungsschuldner) etablierten Dynamic Discounting Programm. Dabei erhalten die Lieferanten die Möglichkeit, beim Käufer eine vorfällige Zahlung anzufragen. Es handelt sich um einen Antrag auf Änderung des Liefervertrags hinsichtlich der Fälligkeit der Zahlung. Diesen Frühzahlungsantrag akzeptiert der Käufer durch vorfällige Bezahlung des Rechnungsbetrages unter Abzug eines dynamischen Skontos.

Indirekte Liquiditätsquellen zielen darauf ab, Liquiditätsabflüsse aufgrund von Zahlungsausfällen zu vermeiden. Im Falle von Garantien/Bürgschaften und Kreditversicherungen leisten Dritte (in der Regel Banken und Versicherungen) Zahlung an den Begünstigten bzw. Versicherten, wenn bestimmte Pflichten (z.B. Zahlung des Kaufpreises) vom Vertragspartner nicht erfüllt werden. Bei Garantien/Bürgschaften leisten Garantiegeber i.d.R. auf erste Anforderung Zahlung des vollen Garantiebetrags. Kreditversicherungen leisten dagegen erst nach Abschluss eines längeren Prüfprozesses und meist mit einem Abschlag auf den Ausfallbetrag.

Inkassi und Akkreditive sind Zahlungsinstrumente. Beim Inkasso wird sichergestellt, dass der Käufer die Ware/Dienstleistung nur erhält, wenn er/sie Zahlung leistet bzw. ein Zahlungsziel akzeptiert. Beim Inkasso verbleibt das Abnahmerisiko für die Ware/Dienstleistung beim Verkäufer der Ware/Dienstleistung. Ein Akkreditiv stellt sicher, dass gegen Vorlage der im Akkreditiv genannten Dokumente in Übereinstimmung mit den Akkreditivbedingungen (z.B. Versand der Ware innerhalb einer bestimmten Frist) Banken Zahlung des im Akkreditiv genannten Betrages leisten. Das unter einem Inkasso bestehende Abnahmerisiko wird so vermieden.

Weitere Informationen hierzu finden sich hier: Was ist Trade Finance?